首页

关于我们

协会服务

会员风采

咨讯中心

展会入口

行业培训

加入我们

协会简介

组织机构

协会领导

协会章程

会员单位

咨询服务

项目推荐

企业服务

金融服务

人力资源

教育培训

宣传推广

法律服务

政府资源

招商引资

展览展会

运维服务

产业链平台

财税服务

优秀会员企业

新能源

电力工程

财税服务

专业检测

照明亮化

广告策划

水务系统集成

通知公告

协会动态

行业动态

政策法规

招投标培训

碳资产师培训

能源审计/管理培训

申请入会

联系我们

意见反馈

联系我们

秘书处

工作时间

周一至周五 :8:30-17:30

联系方式

电话:027-82636395 赵女士

邮箱:a17720483155@163.com

咨询中心

通知公告

协会动态

行业动态

政策法规

单位详情

【产业图谱】中国光伏行业全景图谱!

374

我国光伏行业于2005年左右受欧洲市场需求拉动起步,十几年来实现了从无到有、从有到强的跨越式大发展,建立了完整的市场环境和配套环境,已经成为我国为数不多、可以同步参与国际竞争并达到国际领先水平的战略性新兴产业。本文主要梳理了中国光伏发电行业的产业链、发展现状、竞争格局等内容。

一、产业概况

1、定义

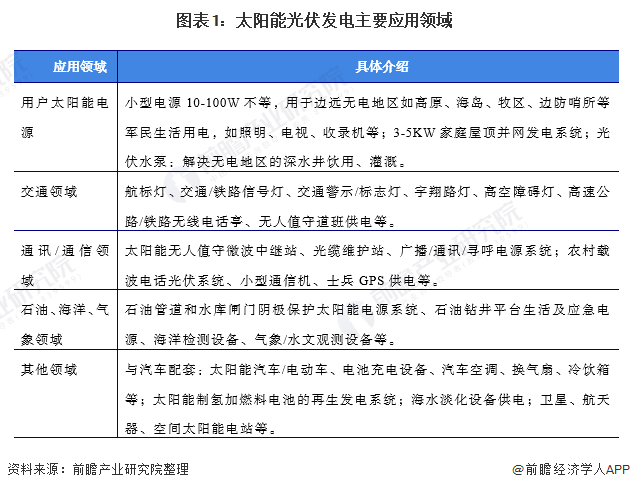

光伏发电是利用半导体界面的光生伏特效应而将光能直接转变为电能的一种技术。光伏发电系统主要分为两类,一种是集中式,如大型西北地面光伏发电系统;一种是分布式(以>6MW为分界),如工商企业厂房屋顶光伏发电系统,民居屋顶光伏发电系统。

经过多年发展,太阳能光伏发电在我国的应用范围逐渐扩大,从家庭用户太阳能电源到通讯/通信以及石油、海洋、气象等众多领域都可以见到太阳能光伏发电的应用。

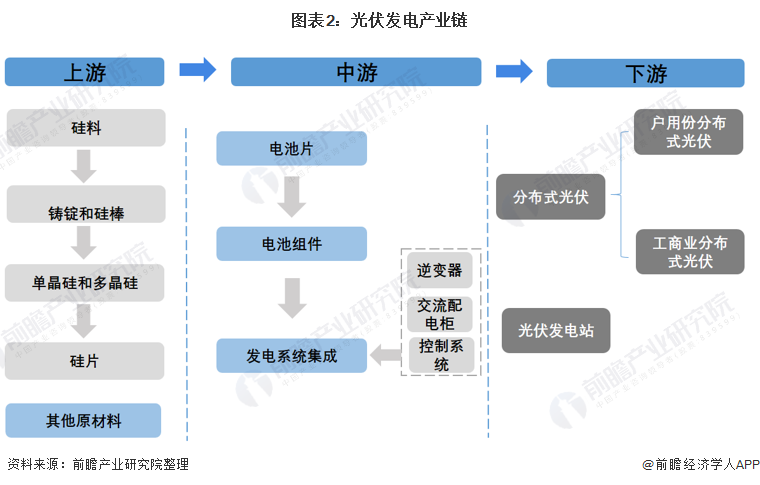

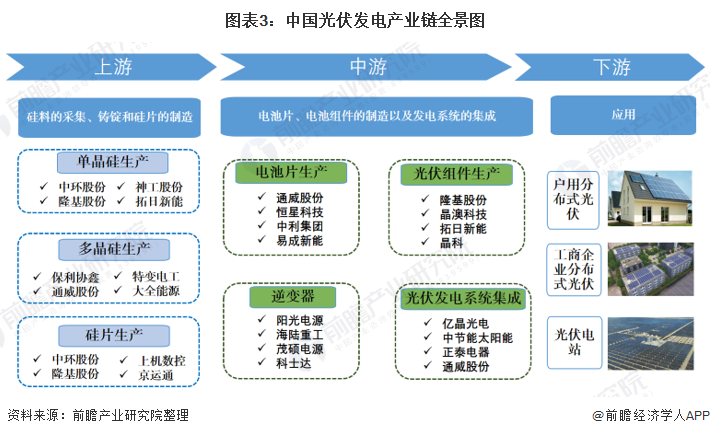

2、产业链剖析:布局完整,硅片已经呈现双寡头格局

光伏发电的产业链主要有上游主要为光伏电池相关原材料组成,包括形成电池的单晶硅和多晶硅;中游主要为电池片、电池组件生产企业和系统集成企业;下游为光伏发电应用领域,包括分布式光伏发电和集中式电站。

目前,上游多晶硅和单晶硅生产业企业主要有保利协鑫、隆基股份、通威股份、中环股份等。而硅片生产企业已经呈现双寡头格局,中国的太阳能硅片占据全球市场份额的大部分,而中国的市场中,主流的厂商主要有包括隆基、中环、中晶等,产能格局仍高度集中,2020年中环股份、隆基股份硅片对外销售规模约分别为168.29亿元和155.13亿元,两家公司占据绝对领先地位。

中游电池片和组件生产企业主要有通威、隆基、晶澳等。光伏发电系统中逆变器生产厂商主要有阳光电源等企业;涉及系统集成的包括亿晶光电、正泰电器等。部分企业,如隆基股份基本已经形成从单晶硅到组件到电站光伏运营一套完整的光伏发电产业链。

二、产业发展历程:光伏产业实现从无到有、从有到强的跨越式发展

我国光伏行业于2005年左右受欧洲市场需求拉动起步,十几年来实现了从无到有、从有到强的跨越式大发展,建立了完整的市场环境和配套环境,已经成为我国为数不多、可以同步参与国际竞争并达到国际领先水平的战略性新兴产业,也成为我国产业经济发展的一张崭新名片和推动我国能源变革的重要引擎。目前我国光伏产业在制造规模、产业化技术水平、应用市场拓展、产业体系建设等方面均位居全球前列,已形成了从高纯度硅材料、硅锭/硅棒/硅片、电池片/组件、光伏辅材辅料、光伏生产设备到系统集成和光伏产品应用等完整的产业链,并具备向智能光伏迈进的坚实基础。

上游供给情况:多晶硅和硅片供应充足

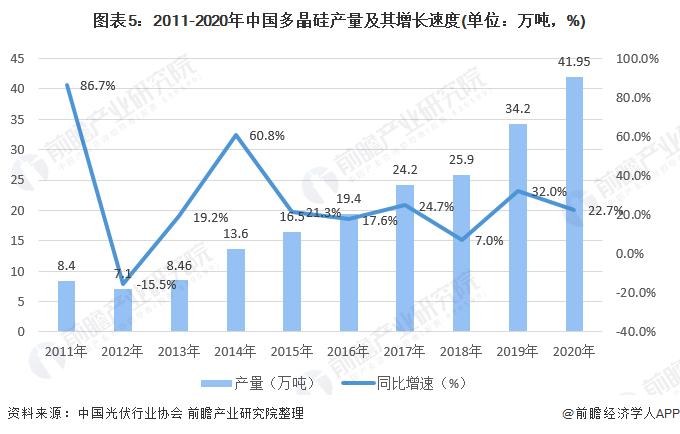

我国多晶硅产业2005年以来在政策推动下起步,一路历经产能过剩、淘汰兼并,行业集中度不断提高。部分先进企业的生产成本已达全球领先水平,产品质量多数在太阳能级一级品水平。据中国光伏协会统计数据显示,2012年以来,我国多晶硅产量持续增长,2020年,全国多晶硅产量为41.95万吨,同比增长22.7%

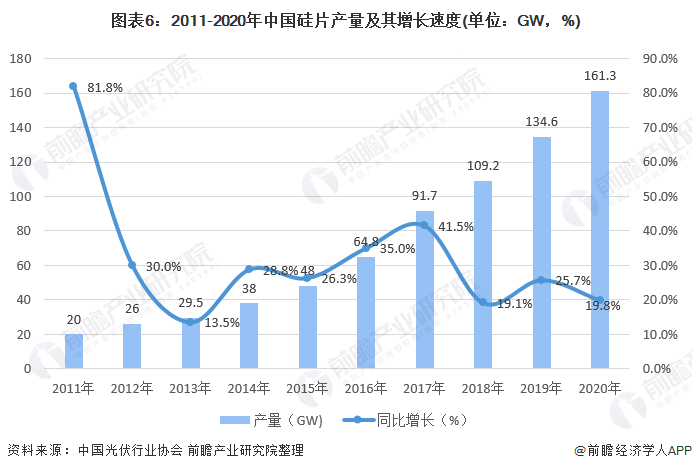

在硅片产量方面,我国更是占有绝对优势,国内产量占全球产量的90%以上。硅片环节产业规模化效应强、产业集中度高,前十家硅片企业产量占比60%以上。2020年,国内硅片产量为161.3GW,同比增长19.8%。

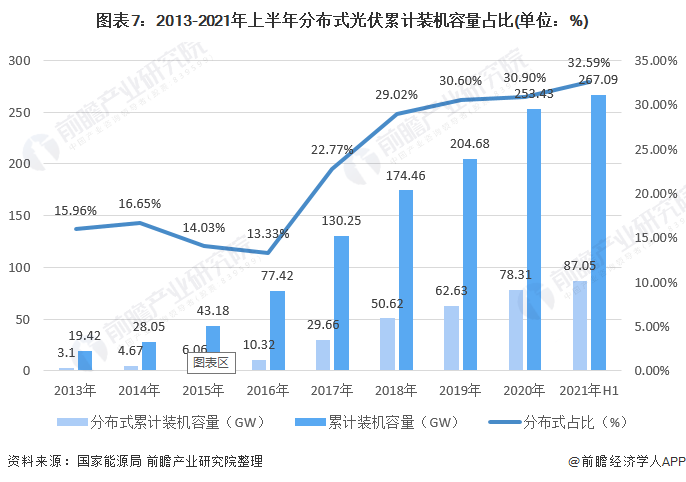

下游发展情况:集中式电站仍为主流,分布式占比预期提升

从2013-2020年中国光伏装机结构看,分布式光伏占比在33%以下,集中式电站依然是光伏发电的主流。但是分布式光伏的占比从2016年开始已经逐年增高,随着国家对于分布式光伏的大力推广,分布式光伏占比预期将仍处于提升状态。

三、产业发展现状

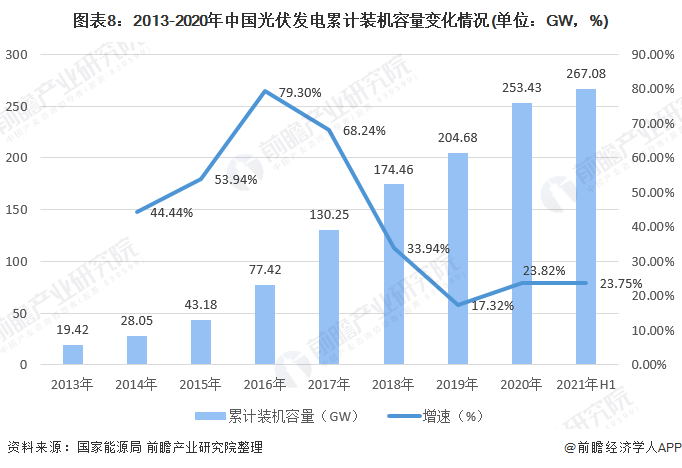

1、光伏累计装机容量:持续稳定增长

据国家能源局统计数据显示,2013年以来,我国光伏发电累计装机容量增长迅速。2013年,全国光伏发电累计装机容量仅为19.42GW,到2019年已经增长至204.68GW。在2013-2019年,全国光伏发电累计装机容量已超过10倍增长。截至2021年上半年,全国光伏发电累计装机267.08GW。

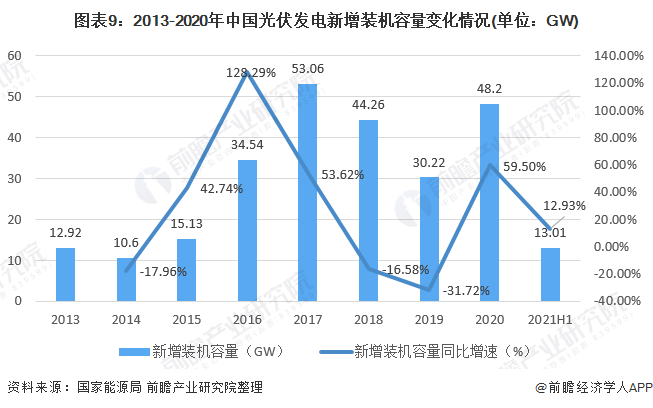

2、光伏新增装机容量:2021年上半年同比增长12.93%

据国家能源局统计数据显示,2017年,我国光伏发电新增装机容量为53.06GW,创历史新高,2018年,受光伏531新政影响,各地光伏发电新增项目有所下滑,全年新增装机容量为44.26GW,同比下降16.58%。受国家光伏行业补贴、金融扶持等政策影响,2020年光伏装机量大幅回升。2021年1-11月,全国光伏发电新增装机34.83GW,同比增长34.5%。

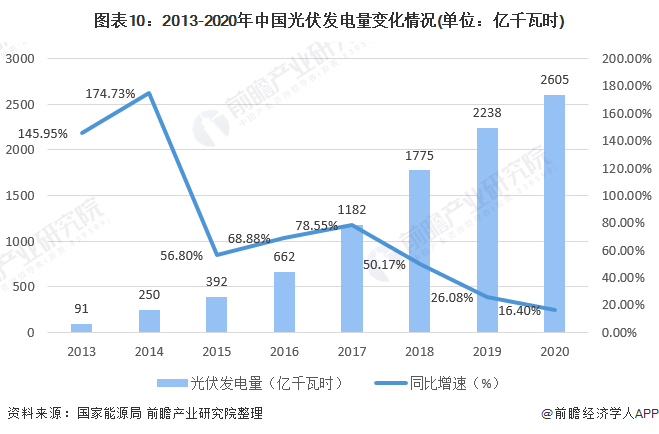

3、光伏发电量:2020年较2013年增长28倍

根据国家能源局统计数据显示,2013年以来,我国光伏发电量增长迅速。2013年,全国光伏发电量仅为91亿千瓦时,到2019年,全国光伏发电量2238亿千瓦时,同比增长26.08%。2020年我国光伏发电量为2605亿千瓦时,同比增长16.40%。

4、发电成本:连续下降,平价上网时代到来

随着技术进步和政策扶持,中国的光伏发电成本迅速下降。2019年光伏发电成本较2015年下降了40%多。2021年起,国家对新备案集中式光伏电站、工商业分布式光伏项目和新核准陆上风电项目不再补贴,平价上网时代正式到来。

注:数据截止2019年,2020年数据暂未公布。

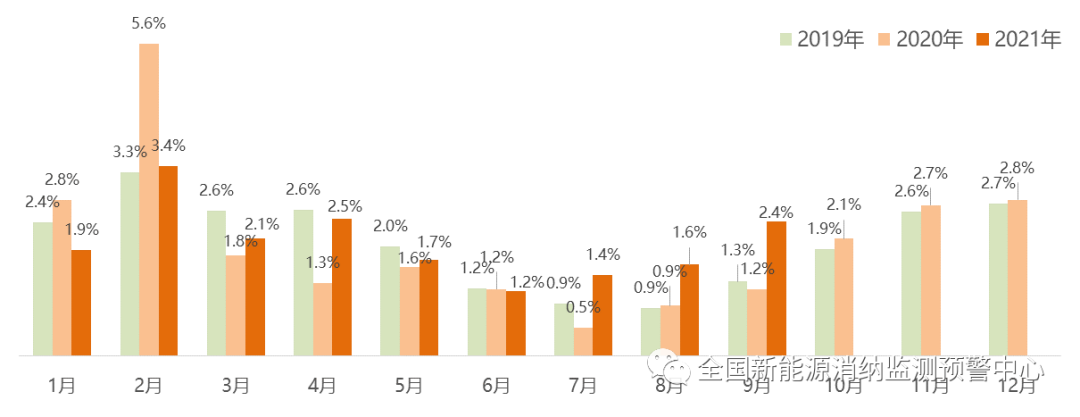

5、弃光率:西藏和青海弃光率仍较高

全国新能源消纳监测预警中心发布数据显示,截止2021年9月,1—9月,全国弃光电量50.2亿千瓦时,光伏发电利用率98.0%,同比下降0.3个百分点,新能源消纳利用水平整体较高。

截至9月底全国弃光率月度变化情况

四、产业竞争格局

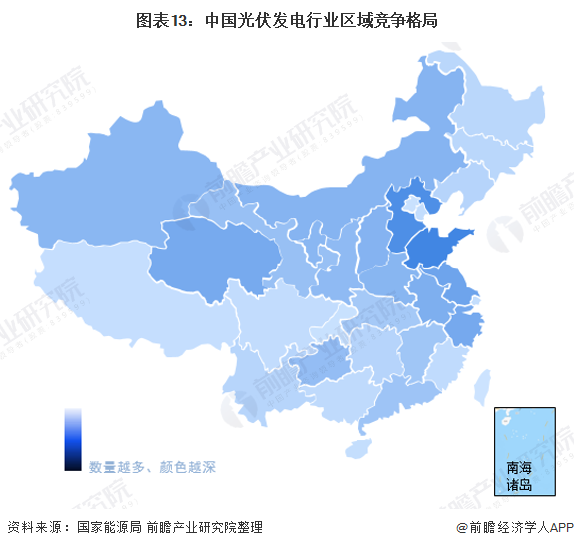

1、区域竞争:山东、河北和江苏名列前茅

根据国家能源局2021年上半年各省市光伏累计装机量数据显示,截止2021年上半年,山东、河北和江苏名列全国光伏装机量前三,其中山东省累计装机量达到26.06GW排名第一。

注:以上统计不包括港澳台。

2、企业竞争:隆基股份在2020年中国光伏企业10强榜单中拔得头筹

由365光伏统计的2020年中国光伏企业10强榜单已出炉。其中,隆基绿能科技股份有限公司排名第一,2019年营业收入达到328.97亿元。此外,协鑫(集团)控股有限公司、晶科能源有限公司、天合光能股份有限公司、阿特斯阳光电力有限公司分列第二、第三、第四、第五位。

注:1、此榜单营业收入为2019年光伏相关企业的关键材料设备全球收入(组件、逆变器、支架、辅材)、全球电站出售收入、全球电费收入、全球电站EPC收入、全球电站设计及电站运维等服务收入;2、本榜单依据365光伏能够调研到的数据形成。

五、产业发展前景及趋势预测

1、政策持续推动行业发展

“十四五”规划纲要提出要构建现代能源体系,推进能源革命,建设清洁低碳、安全高效的能源体系,提高能源供给保障能力。大力提升光伏发电规模,加快发展东中部分布式能源,建设一批多能互补的清洁能源基地,“十四五”期间非化石能源占能源消费总量比重提高到20%左右。

2021年5月11日,国家能源局发布《关于2021年风电、光伏发电开发建设有关事项的通知》,明确提出2021年全国风电、光伏发电发电量占全社会用电量的比重达到11%左右,后续逐年提高,确保2025年非化石能源消费占一次能源消费的比重达到20%左右。

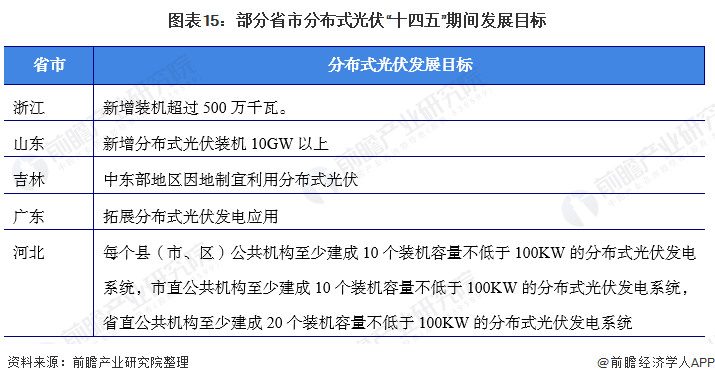

2、分布式光伏发展提速

分布式光伏发电贴近用户侧,能够提高大用电量区域对太阳能的利用率,自发自用余电上网的形式符合太阳能本身分布式的特点,因此,分布式光伏发电也是光伏发电产业发展与推进的必然趋势。为推进分布式光伏发电的发展,浙江、山东、吉林、广东等省份将分布式光伏发展作为推动能源转型的重要部分,写进“十四五”规划之中。

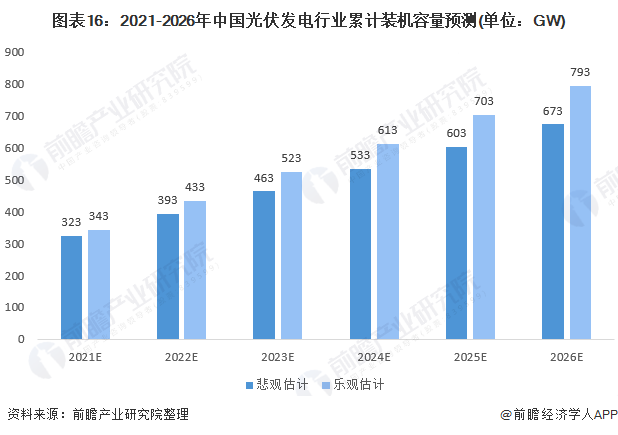

3、2026年光伏累计装机容量或超700GW

在政策推动和光伏发电成本下降的利好之下,光伏装机容量将持续攀升。根据中国光伏行业协会的预测,在“十四五”期间,我国光伏年均新增光伏装机或将在70-90GW之间,为达成2030年碳达峰,2060年前实现碳中和,光伏行业将成为长期处于高速发展的新能源行业之一,据此预测2026年我国光伏发电行业累计装机量可能在673-793GW之间。

来源:前瞻产业研究院

版权申明:如涉及版权及相关权益问题,请及时与我们联系,我们会第一时间积极配合处理,谢谢!

上一篇

【资源分布】各省太阳能资源数据!

下一篇

【能源统计】1-11月风电、光伏新增装机为34.83GW、24.7GW!

文章分类:

行业动态

分享到: